Когда предприятие выдает заем своему сотруднику при соблюдении одного из следующих условий:

– процентная ставка по займу меньше 2/3 ставки рефинансирования, действующей на дату уплаты процентов (по займам в рублях);

– процентная ставка по займу меньше 9 процентов годовых (по займам в валюте);

– заем беспроцентный (ст. 210 и п. 2 ст. 212 НК РФ),

у сотрудника возникает материальная выгода.

Бухгалтер должен озаботиться расчетом и перечислением НДФЛ с такой материальной выгоды.

Рассмотрим, как рассчитать НДФЛ в данной ситуации.

Нормативные документы:

Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ

Положения законодательства приведены не полностью, а лишь фрагментами, которые необходимы для понимания конкретного примера.

Пп.1 п.1 ст.212 НК РФ.

Доходом налогоплательщика, полученным в виде материальной выгоды, является материальная выгода, полученная от экономии на процентах за пользование налогоплательщиком заемными (кредитными) средствами, полученными от организаций или индивидуальных предпринимателей, за исключением:

— материальной выгоды, полученной от банков, находящихся на территории Российской Федерации, в связи с операциями с банковскими картами в течение беспроцентного периода, установленного в договоре о предоставлении банковской карты;

— материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них;

— материальной выгоды, полученной от экономии на процентах за пользование заемными (кредитными) средствами, предоставленными банками, находящимися на территории Российской Федерации, в целях рефинансирования (перекредитования) займов (кредитов), полученных на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, земельных участков, предоставленных для индивидуального жилищного строительства, и земельных участков, на которых расположены приобретаемые жилые дома, или доли (долей) в них.

П.2 ст.212 НК РФ.

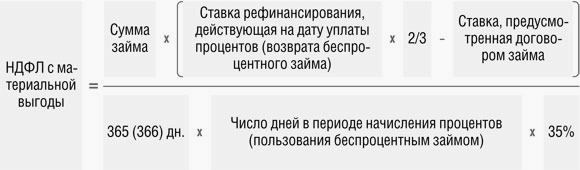

Налоговая база определяется как:

1) превышение суммы процентов за пользование заемными (кредитными) средствами,

выраженными в рублях, исчисленной исходя из двух третьих действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату фактического получения налогоплательщиком дохода, над суммой процентов, исчисленной исходя из условий договора;

2) превышение суммы процентов за пользование заемными (кредитными) средствами, выраженными в иностранной валюте, исчисленной исходя из 9 процентов годовых, над суммой процентов, исчисленной исходя из условий договора.

Определение налоговой базы при получении дохода в виде материальной выгоды, полученной от экономии на процентах при получении заемных (кредитных) средств, исчисление, удержание и перечисление налога осуществляются налоговым агентом в порядке, установленном НК РФ.

Расчет НДФЛ с материальной выгоды:

Необходимо учитывать, что:

- Для расчета материальной выгоды берется та ставка рефинансирования, которая действовала на момент выдачи рублевого займа.

- Срок пользования займом начинается со дня его выдачи.

- Рассчитанный НДФЛ будет удержан из зарплаты сотрудника.

- Ставка НДФЛ в данном случае составит 35%.

- Материальная выгода определяется на дату возврата суммы займа.

- Если заем возвращается частями, то Налоговая база и НДФЛ рассчитывается на день возврата этой части. В дальнейшем Налоговая база рассчитывается исходя из остатка.

Примеры:

Пример А. 100 000 руб. выдано на 150 дней. Заем беспроцентный. Рассчитать НДФЛ с материальной выгоды.

Пример Б. 100 000 руб. выдано. Заем под 4% годовых. Рассчитать НДФЛ с материальной выгоды.

Ставка рефинансирования составила 8,25%

2015 год

Пример А.

НДФЛ = ( 100 000 * (8,25%* 2/3 – 0) ) / 365 * 150 * 35% = 791 руб.

Пример Б.

НДФЛ = ( 100 000 * (8,25%* 2/3 – 4%) ) / 365 * 150 * 35% = 216 руб.

Примечание: если заем выдается в валюте, то вместо 8,25%* 2/3 (две третьих от необходимой ставки рефинансирования) используем ставку 9%.

Удержание и перечисление:

- Налоговый агент должен удержать начисленную сумму НДФЛ непосредственно из доходов налогоплательщика при их фактической выплате (п. 4 ст. 226 НК РФ).

- Если помимо дохода в виде материальной выгоды от экономии на процентах за пользование заемными средствами налоговый агент выплачивает и иные доходы в денежной форме (в частности, зарплату), НДФЛ с дохода в виде материальной выгоды удерживается из таких выплат.

- Если исчисленную сумму НДФЛ налоговый агент удержать не может, он обязан в течение одного месяца с момента возникновения дохода письменно сообщить об этом в налоговую инспекцию по месту своего учета (п. 5 ст. 226 НК РФ).

На этом все. Счастья Вам и причин для счастья! =)